Camport publicó un informe de la consultora internacional Drewry sobre las concesiones portuarias.

Asegura que las concesiones de terminales son la base de la inversión del sector privado en los puertos. Contiene informes sobre extensión de concesiones y las que van a caducar.

Informe Drewry del tercer trimestre

“Análisis de Concesiones”

Resumen

Abril 2024

Resumen

- Síntesis

Drewry, consultora internacional reconocida por sus destacados análisis de la industria marítima y naviera, presentó en su informe del tercer trimestre 2023 un análisis de las concesiones de terminales portuarios, evaluando los riesgos y beneficios asociados a las extensiones, renovaciones y nuevas licitaciones.

A medida que la ola original de concesiones de terminales de las décadas de los 90 y 2000 se acerca al final de los plazos de concesión, Drewry indica que los cambios en las fuerzas del mercado han desplazado el equilibrio riesgo/ganancia para las autoridades portuarias, debido a las nuevas condiciones existentes a nivel mundial. Sin embargo, por ahora, la preferencia general es renovar o ampliar la concesión con el operador original. En particular el informe reporta que:

- Si bien la mayoría de las concesiones de terminales se han extendido o renovado, hay una pequeña, pero creciente proporción en que las concesiones no se han renovado ni tampoco relicitado.

- Si bien los riesgos políticos y económicos en los mercados emergentes siguen siendo mayores, otros riesgos ahora son menores. Ejemplo de ello son los temas laborales, de infraestructura y demanda.

- Drewry cree que los procesos formales de licitación podrían lograr ganancias significativas para las autoridades portuarias en mercados poco maduros, probados y con potencial de crecimiento.

- Análisis de las Concesiones

- Las concesiones de terminales son la base de la inversión del sector privado en los puertos

En el comercio global, los puertos son la puerta a través de la cual fluye el intercambio comercial y de bienes entre naciones, dando forma a las economías y conectando mercados distantes. En el corazón de las operaciones portuarias se encuentran las concesiones, que constituyen un acuerdo contractual que combina la experiencia y la capacidad financiera del sector privado con la supervisión del sector público para gestionar y desarrollar estos centros críticos de comercio y transporte.

El Banco Mundial define “concesión” como un acuerdo mediante el cual la parte privada (concesionario) arrienda activos de una entidad pública autorizada por un período definido y tiene la responsabilidad de financiar nuevas inversiones durante el período y de proporcionar servicios específicos asociados con los activos; a cambio, el concesionario recibe determinados ingresos por la explotación de los activos, los cuales son devueltos al sector público tras el vencimiento del contrato.

Las concesiones portuarias definen el marco de colaboración entre el gobierno/autoridades portuarias y entidades privadas, permitiendo a estas últimas desarrollar, operar y gestionar instalaciones y servicios portuarios específicos durante un período predeterminado. La participación del sector privado introduce un elemento dinámico en las operaciones portuarias, permitiendo inversiones, avances tecnológicos y respuestas adaptables a las necesidades cambiantes del comercio.

Desde la ola inicial de concesiones portuarias en los años 90 y 2000, los acuerdos de concesión han seguido evolucionando para cubrir no sólo la concesión de activos existentes, sino también para el desarrollo de nuevos terminales y terminales integrados de mayor escala. El éxito del modelo de concesión ha sido su flexibilidad. Ésta permite adaptar los acuerdos para equilibrar los diversos intereses de las partes y los requisitos del mercado local. Lograr un equilibrio armonioso entre las aspiraciones del sector privado y el interés público es clave, junto con un marco sólido de mitigación de riesgos capaz de hacer frente a la volatilidad de las economías y los cambios geopolíticos, aspectos esenciales para garantizar operaciones sostenidas durante el período de concesión.

Para permitir que los operadores privados recuperen las considerables sumas invertidas, los acuerdos de concesión generalmente involucran plazos entre 20 y 30 años. En la Tabla N°1, se muestra que el tiempo promedio que dura una concesión es bastante superior a 20 años, ya que estas pueden extenderse hasta 50 años o más.

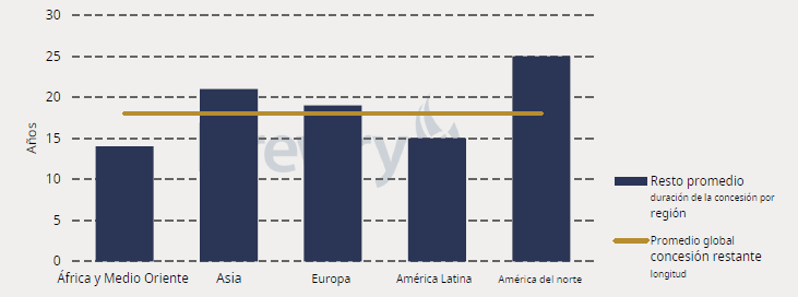

La duración de la concesión para un operador de terminal es claramente un factor importante en el valor de la empresa. Esto se hace explícito en el informe anual de 2022 de AP Moller-Maersk, donde se indica que la duración promedio restante de sus concesiones es de 18 años (ver Figura N°1). De igual forma, ICTSI (International Container Terminal Services, Inc.) destaca que sus acuerdos portuarios tienen una duración promedio de 17 años, mientras que DP World reporta una duración promedio de 32 años.

Para las autoridades portuarias, la solidez financiera de los concesionarios es fundamental, ya que es el socio del sector privado quien financiará las inversiones en infraestructura, incluidas las ampliaciones de terminales, los esfuerzos de modernización y la construcción de nuevas instalaciones. Estos esfuerzos son fundamentales para dar cabida a buques y volúmenes comerciales cada vez mayores, y para cumplir con los nuevos estándares de sostenibilidad.

Figura N°1: Duración promedio de las concesiones (años)

Fuente: Informe anual AP Moller – Maersk 2022.

- Concesiones portuarias: vencimiento versus extensión: ¿qué es mejor para las autoridades portuarias del sector público y los operadores del sector privado?

Drewry analizó las 27 concesiones cuyos plazos finalizaron en los últimos 3 años. Si bien la mayoría (21 de 27) han sido renovadas o extendidas al operador establecido, seis no se relicitaron:

- Cuatro concesiones expiraron o fueron rescindidas de mutuo acuerdo. El operador del terminal no pudo o no quiso acordar los nuevos términos con la autoridad portuaria, o bien, ya no estaba interesado en el puerto debido a consideraciones de mercado.

- Se permitió que dos concesiones expiraran contra el deseo del titular de renovarlas o extenderlas. En ambos casos, el operador existente había estado en conversaciones con la autoridad portuaria pertinente para intentar extenderlas o renovarlas en términos mutuamente acordados.

- Uno de ellos se encuentra actualmente bajo gestión provisional hasta que la autoridad portuaria decida cómo proceder.

- El otro terminal está siendo operado bajo una nueva concesión de 50 años que fue otorgada directamente a un operador emergente que se ha comprometido a invertir 220 millones de dólares en los primeros 10 años.

Tabla N°1: Eventos de vencimiento, renovación y extensión de concesiones portuarias, entre el primer semestre 2020 y el primer semestre 2023

Fuente: Drewry, informe tercer trimestre 2023.

Un caso interesante es la decisión de DPW en 2017 de no renovar su contrato de operación para PT Terminal Petikemas Surabaya (TPS), en Indonesia, al finalizar el acuerdo en 2019. La compañía afirmó que los términos de renovación del contrato de operación ofrecidos por las autoridades indonesias, PT Pelabuhan Indonesia III (Pelindo III), eran financieramente inaceptables (ver caso en Anexo).

- Los riesgos de mercado han evolucionado desde la primera ola de concesiones

El modelo de concesiones de terminales privados para el desarrollo portuario no se limitó solo a países con mercados desarrollados, sino que se adoptó prácticamente en todas las regiones del mundo.

La primera ola de concesiones portuarias generó variaciones en las condiciones del mercado, pero también produjo cambios en los riesgos asociados en los diferentes mercados regionales.

En los mercados desarrollados, con mayores volúmenes de intercambio de contenedores en la cadena de suministro, más infraestructura logística preexistente, economías relativamente predecibles y gobiernos estables, las concesiones portuarias se centraron principalmente en reducir los costos del comercio exterior y en la entrega de servicios de alto estándar. Los operadores privados podían estimar de mejor manera sus ingresos y costos y así fijar precios más competitivos.

Los mercados emergentes presentaban riesgos mucho mayores para los operadores de terminales: menor intercambio de contenedores, un crecimiento económico menos predecible y gobiernos menos estables. Las primeras concesiones portuarias en los mercados emergentes a menudo avanzaron en paralelo con amplias reformas del sector portuario que buscaban mejorar la eficiencia portuaria para apoyar un crecimiento económico más ambicioso (como el caso de Chile). Si bien las autoridades portuarias se centraron en las tarifas que podrían obtener, con frecuencia los inversores del sector privado fueron más cautelosos considerando los mayores riesgos de estos mercados.

Los operadores privados que estaban dispuestos a asumir estos mayores riesgos habitualmente pudieron negociar términos preferenciales en los acuerdos (por ejemplo, exclusividad) y, en general, los retornos de la inversión en los mercados emergentes han sido mayores que en los mercados maduros.

A medida que entramos en la década de 2020, queda claro que los riesgos asociados con las concesiones de terminales han evolucionado. En los mercados emergentes, si bien los riesgos políticos y económicos siguen siendo relativamente altos, muchos otros riesgos, como la infraestructura limitada, los aspectos laborales y los bajos niveles de intercambio de contenedores, se han reducido significativamente.

- Las oportunidades de crecimiento para los operadores de terminales privados son limitadas

El interés de los operadores de terminales globales y regionales por ampliar sus carteras sigue siendo alto, pero, aparte de las fusiones y adquisiciones, sólo hay tres vías potenciales por las que los operadores de terminales privados pueden hacer crecer sus carteras:

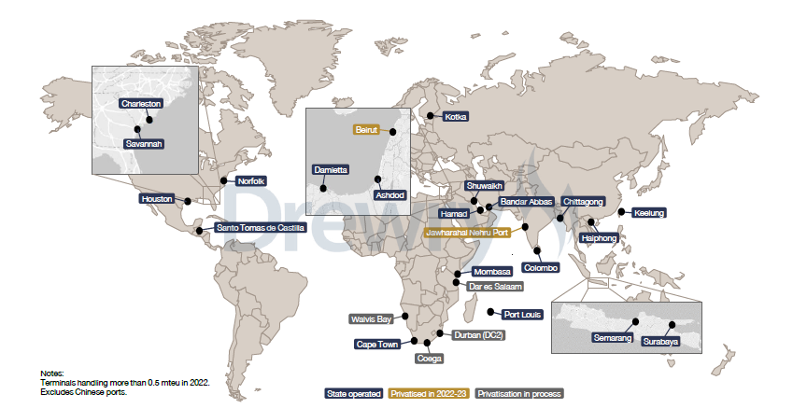

- Nuevas Concesiones: Drewry ha realizado un seguimiento al desarrollo de la participación privada en la operación de terminales durante más de 20 años y ha descubierto que la participación del sector público ha ido disminuyendo en forma constante. Como resultado, ahora hay pocos terminales estatales de gran escala que sean operadas por alguna entidad pública. Si observamos los terminales que siguen siendo operados por el estado, no hay muchos que se vayan a privatizar en el futuro (ver Figura N°2).

Figura N°2: Oportunidades de privatización

Fuente: Drewry, reporte tercer trimestre 2023.

- Nuevos Desarrollos: La disociación entre el crecimiento del comercio y el crecimiento del PIB, combinada con la relativa escasez de espacio disponible en los puertos existentes, hace que esta estrategia sea más costosa y arriesgada. Proyectos totalmente nuevos siguen siendo más riesgosos debido a que tienen costos más altos.

- Relicitación de Terminales: Con plazos de concesión de 20 a 30 años, el creciente número de terminales privatizados entre los años 90 y 2000 están llegando al final del plazo original, por lo que tanto las autoridades portuarias como los operadores privados están considerando cómo abordar sus extensiones, renovaciones o sus relicitaciones. Para los inversionistas, licitar una nueva concesión será muy atractivo, dado que el terminal está en pleno funcionamiento y cuenta con una base de clientes establecida.

- Las autoridades portuarias deben decidir cuál es el mejor camino a seguir

Por lo tanto, las autoridades portuarias deben decidir mucho antes de su vencimiento si prorrogarán, renovarán o volverán a licitar la concesión del terminal.

Una licitación pública formal es un proceso costoso, que requiere mucho tiempo y no hay garantía de que tenga el mejor resultado. La opinión generalizada sugiere que a las autoridades portuarias les conviene seguir la filosofía de “si no está roto, no hay que arreglarlo”, lo que significa que deberían renovar o extender el contrato con el actual concesionario si se está desempeñando adecuadamente.

Sin embargo, la reciente dinámica del mercado debería hacerles considerar al menos si una nueva licitación podría dar lugar a un mejor resultado.

- Extender

En la mayoría de los casos, la concesión original requería un nivel de inversión que era apropiado en el momento de la adjudicación, pero no necesariamente consideraba las presiones que ejercerían sobre las operaciones del terminal el aumento en el tamaño de los buques.

Estos cambios han tenido un impacto importante en las operaciones del terminal, que requieren inversiones continuas para mejorar los frentes de atraque (profundizarlos y alargarlos), las grúas (la altura y el alcance), la capacidad de los patios y el transporte interior.

A medida que avanza el plazo de la concesión, disminuye la probabilidad de que el concesionario esté dispuesto a realizar importantes inversiones de capital sin la seguridad de la continuidad en la operación del terminal, considerando que no sería posible recuperar la inversión en lo que resta del plazo.

Las autoridades portuarias proactivas y/o los operadores de terminales toman la iniciativa de negociar extensiones mucho antes de que expire la concesión, con el objetivo de garantizar inversiones consistentes y oportunas. La mayoría de las autoridades portuarias han mostrado voluntad de colaborar con los concesionarios, aparentemente cómodos concediendo prórrogas a cambio de compromisos de inversión, incorporando medidas de sostenibilidad, automatización, digitalización e iniciativas portuarias inteligentes.

Por ejemplo, CSP Zeebrugge, que originalmente era una concesión de APM Terminals otorgada en 2005 por 36 años antes de ser adquirida por Cosco Shipping Ports (CSP) en 2017, acordó una extensión adicional de 15 años en 2022, a pesar de que la concesión original todavía tenía casi 20 años de carrera. La extensión del acuerdo hasta 2055 permitirá a CSP Zeebrugge realizar las inversiones necesarias para posicionar la terminal como un centro clave en el norte de Europa para China Cosco Shipping.

De manera similar, APM Terminals y el Puerto de Barcelona negociaron una extensión de ocho años del acuerdo de concesión, cambiando la fecha de vencimiento de 2028 a 2036. APM está planeando inversiones por 120 millones de dólares para remodelar el terminal y mejorar su capacidad para manejar grandes buques portacontenedores.

- Renovar

De los 27 terminales registrados que renovaron, ampliaron o rescindieron concesiones durante los últimos 3 años, 9 fueron renovadas o ampliadas al vencimiento de la concesión inicial, con el operador existente.

Al retrasar el acuerdo de renovación hasta el vencimiento de la concesión, las autoridades portuarias están introduciendo una incertidumbre innecesaria para el concesionario, los trabajadores y los clientes del terminal. La adopción de esta estrategia también puede retrasar la inversión para que el terminal se adecúe a las nuevas exigencias de los clientes, lo que puede afectar negativamente a la competitividad del terminal y al puerto.

Un ejemplo de ello es el puerto de Fremantle, donde el año 2021 la autoridad portuaria firmó nuevos acuerdos de arrendamiento por 10 años con Patrick y DP World, 2 años después de la expiración de los acuerdos de concesión anteriores de 22 años.

- Relicitar

Hay varias razones por las que se puede elegir un proceso de nueva licitación: en algunos casos el sistema regulatorio puede prohibir a una autoridad portuaria renovar o extender una concesión sin realizar un proceso público formal de nueva licitación, y en otros casos en que la concesión puede expirar debido a una burocracia excesiva y lenta. Sin embargo, las autoridades portuarias pueden considerar que volver a licitar una concesión les puede brindar la oportunidad de mejorar los términos del acuerdo para alinearlos mejor con las condiciones actuales del mercado que han cambiado fundamentalmente desde la adjudicación de la concesión original.

En raras ocasiones se permite que una concesión existente expire y se ponga a disposición al mercado para competir, ya sea mediante negociaciones directas o mediante una licitación pública formal, ya que la competencia puede ser feroz.

Los operadores de terminales regionales emergentes, con estados financieros sólidos y un fuerte deseo de competir a nivel mundial, hacen que las concesiones fundadas en bases comerciales sólidas sean muy codiciadas y podrían atraer a un amplio grupo de licitantes.

Por ejemplo, la expiración de la concesión de Hutchison en Dar es Salaam en el Terminal Internacional de Contenedores de Tanzania (TICT), a principios de 2023, atrajo una larga lista de posibles postores. Los nombres que ya se están discutiendo incluyen Abu Dhabi Ports, DP World, HPH Trust, Adani Ports and Special Economic Zone (APSEZ), Port of Antwerp-Bruges, PSA y APMT.

De manera similar, la expiración de la concesión del Terminal Internacional de Contenedores de Pakistán (PICT), de ICTSI, ha permitido a la autoridad portuaria firmar un nuevo acuerdo con Abu Dhabi Ports, en el que se compromete a invertir 220 millones de dólares en los próximos 10 años.

- La demanda del mercado eleva los precios de las concesiones

India tiene una gran población que está ampliamente distribuida en su territorio, una clase media floreciente y es una de las economías de más rápido crecimiento en el mundo. En consecuencia, no es sorprendente que el mercado indio de terminales de contenedores haya estado de moda durante algún tiempo. Las autoridades portuarias de India tienen un historial de lograr una fuerte competencia en sus licitaciones portuarias y, como resultado, han logrado altos ingresos por las concesiones:

- En 2011, PSA superó a la competencia por la concesión de un nuevo gran terminal que se construirá en el puerto de Jawaharlal Nehru (JNP), ofreciendo una participación en los ingresos del 50,828%, sustancialmente más alta que los otros postores. En 2012 Jawaharlal Nehru Port Trust (JNPT) retiró la carta de adjudicación, porque PSA no había firmado el acuerdo de concesión.

- En 2014, PSA ganó la licitación del terminal Bharat Mumbai Container Terminal (BMCT), ofreciendo una participación en los ingresos del 35,79%, por delante de la oferta de Adani Ports del 29%.

- En 2022, CMA Terminals y JM Baxi Ports Ltd ganaron la concesión de la antigua terminal de contenedores del puerto estatal Jawaharlal Nehru (JNPCT) con una oferta de 54,74 dólares/TEU, lo que llevó a MSC al segundo lugar con una oferta de 52,00 dólares/TEU).

- Habiendo perdido su propia terminal, MSC está actualmente en conversaciones con PSA para el uso exclusivo de la segunda fase de BMCT como una instalación dedicada.

El alto nivel de interés en la concesión de JNPCT y las significativas ofertas realizadas en otros puertos (por ejemplo, la oferta de DPW para el proyecto totalmente nuevo de Tuna-Tekra, en el puerto de Deendayal en 2023) sugiere que es probable que JNPT vuelva a licitar las concesiones del Terminal de Contenedores Internacional Nhava Sheva (NSICT) y del Terminal de Acceso Internacional Nhava Sheva (NSIGT), cuando termine la concesión a DPW en el año 2028.

Figura N°3: Evolución del rendimiento de contenedores en el Puerto de Jawaharlal Nehru

Fuente: Drewry, reporte tercer trimestre 2023.

- Conclusiones

A medida que más concesiones de terminales se acercan a su plazo límite, las autoridades portuarias tendrán que lidiar con sus instintos competitivos. Por un lado, están motivados a lograr el mejor resultado para las partes interesadas del puerto, incluido el gobierno de turno; por el otro, cambiar de operador los expone a un mayor riesgo. ¿Qué factores deberían ser importantes al hacer esta elección?

Es poco probable que los mercados consigan ganancias descomunales para la autoridad portuaria. Drewry sostiene que es poco probable que volver a licitar una concesión de terminal en un mercado maduro, con terminales competidores dentro del mismo complejo portuario o en la misma área de influencia, logre ganancias enormes para la autoridad portuaria. Por lo tanto, dados los costos de realizar una licitación pública, la incertidumbre que rodea el proceso y los riesgos inherentes que implica cambiar el operador de una terminal, es más sensato abordar estas concesiones con un marco de extensión/renovación.

No obstante, en mercados menos maduros, pero probados, con mayor potencial de crecimiento, y especialmente para aquellas terminales sin competencia directa en el mismo puerto, es más probable que un proceso formal de nueva licitación logre ganancias significativas o una redistribución de los beneficios en comparación con las concesiones originales, cuando el mercado era más riesgoso.

La falta de disponibilidad de concesiones de terminales para nuevos participantes, ambiciosos de posicionarse en la clasificación mundial de operadores de terminales de contenedores, significa que debería haber un interés significativo por aquellas concesiones que estén disponibles.

Si bien esperan que la mayoría de las concesiones se extiendan o renueven con el operador actual, en el corto plazo se ve un gran interés por aquellos terminales de operadores emergentes que están pronto a caducar. Sin embargo, los fundamentos del mercado siguen siendo claves, y sólo aquellas concesiones con potencial de crecimiento y expectativas realistas por parte de la autoridad portuaria resultarán beneficiosas para los socios del sector público y privado.

- El caso chileno

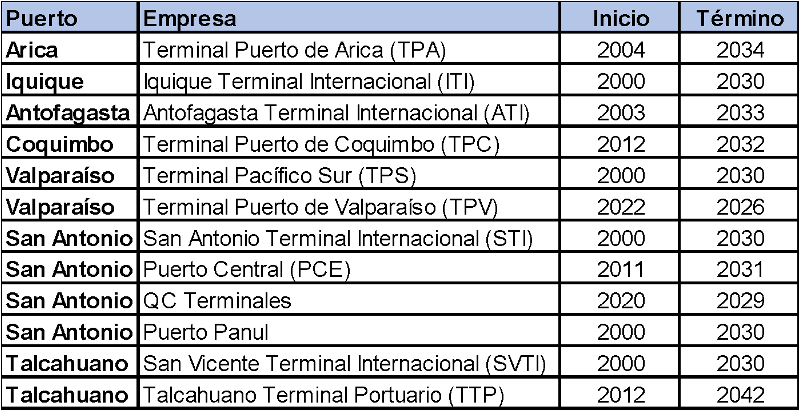

En Chile, la ley 19.542, que establece las normas sobre la modernización del sector portuario Estatal fue publicada en el diario oficial el 19 de diciembre de 1997. Dos años después de la publicación de la ley, comenzaron a operar los primeros terminales concesionados en San Antonio, Valparaíso y San Vicente (Talcahuano). En los años siguientes se incorporaron a este esquema los principales puertos del país. Los plazos de inicio y término de las concesiones portuarias se indican en la Tabla N°2:

Tabla N°2: Fechas de inicio y término de concesión

Nota: TPV es una concesión transitoria.

Fuente: Presentación MTT y SEP Comisión Investigadora Ley Nº19.542.

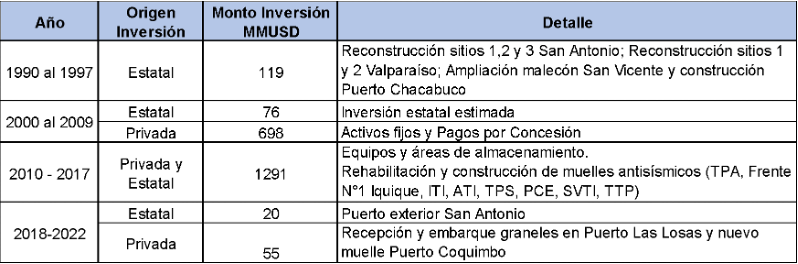

A la fecha, este proceso ha permitido captar inversiones privadas en los puertos estatales por cerca de 2.000 millones de dólares, tanto en equipamiento como en obras de infraestructura y dragados. En la Tabla N°3 se pueden observar los montos de inversión en el sector portuario estatal, entre 1990 y 2022.

Tabla N°3: Montos de Inversión Puertos Estatales

Período 1990 - 2022

Fuente: Cepal, Camport, MTT y CBC.

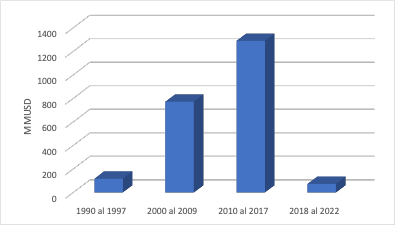

Figura N°4: Montos de Inversión en Puertos Estatales

Período 1990 - 2022

Fuente: Cepal, Camport, MTT y CBC.

Las inversiones en los puertos han sido claves para que el comercio exterior pueda desarrollarse favorablemente, observándose un aumento de 119% en las toneladas transferidas, si se compara el año de inicio de las concesiones portuarias (2000) y el 2022.

- Extensiones y modificaciones

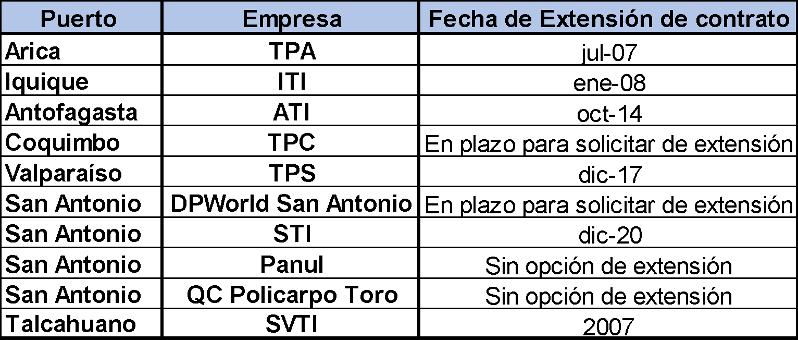

Las concesiones en Chile, al igual que en el resto del mundo, han tenido extensiones en sus plazos de vencimiento, los que se pueden ver en la Tabla N°4.

Tabla N°4: Concesiones y fecha de extensión de contrato

Fuente: Memoria de socios Camport.

Las concesiones portuarias que han tenido extensión de plazo son:

- TPS: Terminal Pacífico Sur S.A. inició su concesión en el año 2000 por 20 años. Durante el año 2014 se aprobó el proyecto “Extensión Sitio 3 y Reforzamiento Sitios 4 y 5 del Frente de Atraque Nº1 del Puerto de Valparaíso Etapa I”. Al concluir las obras se concedió la prórroga de la concesión hasta el año 2030. A la fecha, EPV y TPS aún se encuentran revisando el costo efectivo de dicha obra, para los efectos de determinar el valor residual.

- STI: San Antonio Terminal Internacional S.A inició su concesión en el año 2000 por 20 años. A fines del año 2020 EPSA y STI acordaron una inversión en equipamiento, obras y otros ítems por más de USD 46,6 millones, con lo cual la concesión se extendió hasta el año 2030.

- TPA: Terminal Puerto de Arica S.A. inició su concesión en el año 2004 por 20 años. En 2007 TPA inició negociaciones para extender el período de concesión por 10 años, fijando el término de la concesión en 2034. Se sustituyó el proyecto de obra obligatoria "Habilitación Muelle Asísmico (en los sitios tres o cuatro, cinco y seis)", por un Muelle Asísmico de penetración en la poza de abrigo - Finger Pier - a partir del actual sitio dos, cuyo valor se estimó en USD 25 millones.

- ITI: Iquique Terminal Internacional S.A. inició su concesión en el año 2000 por 20 años. Para extender el plazo de concesión por 10 años, el concesionario debería completar los proyectos de inversión antes del 31 de diciembre de 2014. Antes del plazo, se ejecutaron los siguientes proyectos: Extensión del sitio N°4, el cual terminó en el año 2010; Estabilización sísmica del sitio N°3 (USD 4,5 millones) concluido en el año 2013; Estabilización sísmica talud extremo espigón (USD 1,9 millones) finalizado en febrero de 2014. La concesión terminará el año 2030 y las obras quedarían totalmente depreciadas en ese año.

- ATI: Antofagasta Terminal Internacional S.A. inició su concesión del frente de atraque 2 en el año 2003 por 20 años. La concesión ratifica el carácter minero del puerto, imponiendo el deber de prestar servicio a la carga boliviana según el Tratado de Paz y Amistad de 1904 y fija como obra obligatoria la construcción del primer almacén hermético para el acopio de concentrados minerales de Chile, el que fue construido en el año 2004. Durante el año 2011 se aprobó el proyecto “mejoramiento del sitio 6 y expansión del sitio 7”, evaluado en USD 14 millones, lo cual permitió la extensión de la concesión por 10 años. La concesión terminará el año 2033.

- SVTI: San Vicente Terminal Internacional S.A. inicia su concesión el año 2000 por 15 años. En 2008 se otorga la extensión por 15 años adicionales luego que SVTI ampliara la capacidad del frente de atraque al menos hasta 5,8 millones de toneladas/año, al implementar en los seis primeros años de concesión inversiones en infraestructura y equipos portuarios evaluados en USD 45 millones. La concesión terminará el año 2030.

Las concesiones que han tenido modificaciones contractuales son:

- TPC: El Terminal Puerto de Coquimbo inició su concesión del frente de atraque multipropósito en el año 2012 por 20 años. El año 2017, TPC presentó a la Empresa Portuaria de Coquimbo (EPCO) un cambio de contrato en el cual propone una modificación al proyecto de inversión que hace innecesario dragar la bahía sin cambiar el objetivo general de la solución inicial. El acuerdo final con EPCO permitió construir y habilitar un muelle multipropósito con un nuevo sitio de atraque. Dicha obra, ya finalizada, comenzó en el 2020 y se estimó una inversión de USD 110 millones, aproximadamente. Como la obra se encuentra terminada, el concesionario tendrá la opción de extender el plazo de la concesión. En caso de no solicitar la extensión, la concesión tendría término en 2032.

Las concesiones que no serán extendidas son:

- Puerto Panul: Se trata de una concesión del sitio 8 de la Empresa Portuaria San Antonio (EPSA), que fue adjudicada por un período de 30 años, a partir del año 2000 finalizando el 2030. El terminal transfiere sólo graneles sólidos de importación como trigo, maíz y soya. Existe un compromiso de EPSA de entregar la zona de Puerto Panul a la ciudad, en la medida que se concrete el Puerto Gran Escala. Sin embargo, EPSA tiene el compromiso de mantener un terminal de descarga de granos en sus instalaciones.

- QC Policarpo Toro: El año 2020 EPSA firma el contrato de concesión del sitio 9 por un período de 9 años. La concesión tendrá término en el año 2029.

Camport, marzo 2024.

Anexo

Un caso: Una autoridad portuaria demasiado ambiciosa expulsa al operador actual

Un caso interesante es la decisión de DPW en 2017 de no renovar su contrato de operación para PT Terminal Petikemas Surabaya (TPS), en Indonesia, al finalizar el acuerdo en 2019. La compañía afirmó que los términos de renovación del contrato de operación ofrecidos por las autoridades indonesias, PT Pelabuhan Indonesia III (Pelindo III), eran financieramente inaceptables.

A Pelindo III le resultó imposible aceptar las condiciones financieras significativamente inferiores a las acordadas por Pelindo II en 2014 con Hutchison para una controvertida prórroga de 20 años de la concesión de la Terminal Internacional de Contenedores de Yakarta, incluso si esas condiciones fueran inviables para la terminal de Surabaya.

En 2021, las empresas Pelindo, fuertemente endeudadas (es decir, Pelindo I-IV), se combinaron bajo la Corporación Portuaria de Indonesia (IPC), en un intento de agilizar el proceso mediante el cual los inversores extranjeros y los operadores de terminales privados podrían colaborar con las autoridades indonesias para aumentar inversión y reducir los altos costos logísticos que aquejan al archipiélago.

En marzo de 2021, DPW anunció que invertiría hasta 1.200 millones de dólares, junto con el socio local Maspion Group, para construir un nuevo puerto de contenedores y un parque logístico de 3 MTEU en Gresik, Java Oriental, que sirviera al mismo mercado del interior que Surabaya. Es evidente que DPW no carece de confianza en el mercado, pero quizás esté menos convencido de los méritos de IPC como socio.

De manera similar, ICTSI anunció a principios de 2023 que el Acuerdo de Cooperación con PT Pelabuhan Indonesia IV (Pelindo IV) para la Terminal de Contenedores de Makassar, firmado originalmente en 2006 y prorrogado por 10 años más en 2013, tampoco sería renovado, sugiriendo que persisten los problemas estructurales entre IPC y sus socios privados.

LOS MÁS VISTOS

CSAV y Ligamar unen a sectores público y privado contra el crimen organizado.

Ultramar celebró 10 años de sus reportes de sostenibilidad con enfoque en la persona humana.

Liga Marítima de Chile llama a enfrentar el crimen organizado con una gobernanza logística integrada

La importancia que le asigna la Armada de Chile a la expansión portuaria.

ITI impulsa su crecimiento en 2026 con aumento de 7% en transferencia de contenedores

ARTICULOS RELACIONADOS

En 2025 el comercio exterior marítimo chileno creció un 3,7% en toneladas transferidas y el valor total del comercio aumentó en un 7,6%.

Así lo indica el reporte anual de comercio exterior por vía marítima de Camport, correspondiente al periodo enero-diciembre de 2025

Camport realizó un riguroso análisis de la Política Nacional Logística Portuaria publicada el 10 de marzo del 2026 por el Gobierno.

Objeta varios puntos como el aumento de gravámenes al sector, la inclusión de autoridades en los directorios de las empresas portuarias estatales y otros aspectos contenidos en la politica gubernamental.

Camport valora aprobación del SEA de expansión del terminal 2 pero lamenta que decisión demoró 12 años.

Así lo señaló su presidente Daniel Fernández que advirtió sobre efectos de la Ley Lafkenche.

La Cámara Marítima y Portuaria de Chile valoró la aprobación de la ampliación del Terminal 2 de Valparaíso por parte de la COEVA

“Se trata de un hito relevante para la discusión de infraestructura portuaria, certeza regulatoria y competitividad logística, especialmente por el largo tiempo de tramitación del proyecto”, aseguró su presidente, Daniel Fernández.

Presidente de Camport entregó al Ministro de Transportes 99 propuestas para mejorar la logística portuaria.

Se realizó en el marco del Congreso Nacional de Logística del MTT.

Camport presenta 99 propuestas para la competitividad marítimo portuaria de Chile

Desde la experiencia de las empresas navieras y operadores de terminales, el reporte define pilares estratégicos con el fin de optimizar la cadena logística, habilitante del comercio exterior de Chile.

Las 99 propuestas de Camport para mejorar la logística portuaria

La preocupación principal es el retraso en el proceso para la licitación de las nueva concesiones portuarias.

Cámara Marítima y Portuaria destaca declaración de la SOFOFA en contra de Royalty Portuario

Publicado también en el portal de Camport

Gremios empresariales: “Aplicar un nuevo impuesto a la carga de comercio exterior es un golpe directo a la competitividad del país”

Sobre los proyectos de ley que proponen un impuesto al comercio exterior por cada tonelada movilizada a través de los puertos

Presidente de Camport destaca proyecto de expansión de Puerto Valparaíso como un modelo a ser emulado.

Daniel Fernández, destaca nueva Ley de Cabotaje y Ventanilla Única y critica duramente un Royalty Portuario.