SAAM cierra 2015 con utilidades por US$68,9 millones

Cifra representa un crecimiento de 12,9% respecto del ejercicio anterior y fue impulsada por los positivos resultados de las divisiones Remolcadores y Terminales Portuarios.

Santiago, 4 de marzo de 2016. SAAM hizo un positivo balance del año 2015, período en que obtuvo utilidades por US$68,9 millones. De acuerdo a lo reportado por la firma, al considerar conjuntamente sus estados financieros consolidados y los resultados de sus empresas coligadas en su valor proporcional, respecto de 2014 sus ventas totales experimentaron un leve descenso de 3%, al alcanzar US$ 748 millones, mientras que el Ebitda se elevó en 11%, al totalizar US$ 203 millones.

Para llegar a estas cifras, el cuarto trimestre de 2015 aportó ventas por US$ 180 millones (-10%), un Ebitda de US$46 millones (-8%) y utilidades por US$32 millones (+31,5%).

Para llegar a estas cifras, el cuarto trimestre de 2015 aportó ventas por US$ 180 millones (-10%), un Ebitda de US$46 millones (-8%) y utilidades por US$32 millones (+31,5%).

“Los resultados del año 2015 fueron positivos, pese al complejo contexto macroeconómico global y a la reconfiguración de la industria naviera, que demanda una porción relevante de los servicios que prestamos. En este escenario no sólo logramos buenas cifras, sino que pudimos reforzar los vínculos con nuestros socios y consolidar el lugar de liderazgo que tenemos en la región”, señaló el gerente general de SAAM, Javier Bitar.

El año estuvo marcado por la consolidación de la alianza con Boskalis en la División Remolcadores, que generó sinergias por más de US$15 millones, superando con creces las proyecciones iniciales.

A ello se sumó el fortalecimiento de Tramarsa, en Perú. A través de una operación que implicó reducir la participación de SAAM en dicha compañía de 49% a 35%, con los socios locales se acordó traspasar un activo estratégico al portafolio de negocios de la sociedad: el Terminal Internacional del Sur (TISUR), el tercer mayor puerto del vecino país. Este acuerdo generó, además, una utilidad extraordinaria cercana a los US$32 millones.

Resultados 2015 por divisiones

La División Terminales Portuarios registró un crecimiento anual en sus ventas de 4% (US$ 245 millones) y su Ebitda se elevó en 14% (US$ 71 millones), logrando compensar la pérdida neta de servicios derivada de la reconfiguración de la industria naviera y, en Chile, de los días perdidos a causa de las recurrentes marejadas en las costas del país y de las paralizaciones ocurridas en los terminales de Iquique (ITI) y Antofagasta (ATI).

Como hitos del período, que tendrán un efecto de largo plazo sobre esta área de negocios, destacan la extensión por diez años (prorrogables a 20) de la concesión del terminal estadounidense de Florida (FIT), el inicio de transferencia de vehículos a través del puerto mexicano de Mazatlán y los avances en las ampliaciones de los terminales chilenos de San Antonio (STI) y San Vicente (SVTI), así como en el ecuatoriano de Guayaquil (TPG). Además, en 2015 se materializaron relevantes inversiones en equipamiento de última generación, entre las que destacan la adquisición de dos nuevas grúas Ship To Shore Super Post Panamax por parte de STI y la llegada de dos grúas móviles Super Post Panamax a ITI.

La División Remolcadores, en tanto, registró ventas por US$280 millones (1% menos que en 2014) y un Ebitda de US$102 millones (19% superior), resultado que se explica en importante medida por los logros alcanzados por los dos joint ventures (JV) concretados con la holandesa Royal Boskalis. El JV de Brasil, que fusionó las operaciones de ambas compañías en ese país, alcanzó sinergias extraordinarias, y el JV creado para atender en forma conjunta Canadá, Panamá y México, consiguió relevantes renovaciones en este último mercado (Lázaro Cárdenas, Veracruz y Altamira). Además, se inició del proceso de fortalecimiento de la flota de toda la división, con la construcción de ocho nuevos remolcadores de última generación, que permitirá consolidar el liderazgo de SAAM como cuarto operador mundial del rubro.

La División Logística experimentó una disminución de sus ventas a US$224 millones (13% menos que en el período anterior) y de su Ebitda a US$29 millones (14% menos que en 2014). En el período esta área de negocios realizó avances significativos en su proceso de adaptación al nuevo modelo de negocio de la industria naviera, que ha reducido los márgenes en los servicios que demanda e incluso ha generado pérdidas en algunas operaciones específicas. Por lo anterior, fueron cerradas las operaciones de depósito y maestranza de contenedores en Brasil y se redujeron algunos servicios a la nave en la zona central de Chile.

La División Logística experimentó una disminución de sus ventas a US$224 millones (13% menos que en el período anterior) y de su Ebitda a US$29 millones (14% menos que en 2014). En el período esta área de negocios realizó avances significativos en su proceso de adaptación al nuevo modelo de negocio de la industria naviera, que ha reducido los márgenes en los servicios que demanda e incluso ha generado pérdidas en algunas operaciones específicas. Por lo anterior, fueron cerradas las operaciones de depósito y maestranza de contenedores en Brasil y se redujeron algunos servicios a la nave en la zona central de Chile.

Como contraparte, Logística consiguió positivos retornos del negocio iniciado en Montes del Plata (Uruguay), mientras que Aerosan logró sobreponerse a la desaceleración que afectó al comercio exterior y obtuvo resultados comparables a los de 2014.

En Chile, se dieron pasos sustanciales en el desarrollo del negocio de 3PL o Contract Logistics: se conformó un equipo de profesionales especializados, se hicieron adecuaciones a la infraestructura destinada a este segmento y se cerró una serie de contratos pilotos para prestar servicios integrados en la cadena logística de clientes importadores y exportadores.

LOS MÁS VISTOS

Puerto San Antonio refutó el estudio de Camport sobre Puerto Exterior.

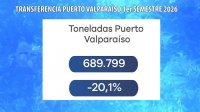

Un decrecimiento de -20,1% registraron las transferencias de carga en Puerto Valparaíso durante el primer semestre de 2026 respecto de 2025.

Libro chileno Cuentos Antárticos se presentará en Noruega en encuentro mundial de ciencia antártica.

Ingresos de SAAM crecieron 10% en el primer semestre de 2026 impulsados por mayor actividad

Presentan estadísticas de Ahogamiento y Plan Nacional de Prevención Acuática en Valparaíso

ARTICULOS RELACIONADOS

Ingresos de SAAM crecieron 10% en el primer semestre de 2026 impulsados por mayor actividad

Santiago, 07.08.2026 | SAAM [SM SAAM] reportó utilidades por US$ 38 millones al primer semestre...

SAAM Hunabku será el primer remolcador con tecnología IMO Tier III de Guatemala

La nueva embarcación, que operará en Puerto Quetzal, cumple con los más altos estándares para el control de emisiones de óxidos de nitrógeno.

SAAM Towage avanza en navegación sostenible con certificación internacional de ruido submarino en Canadá

Lloyd's Register acreditó que el remolcador CDG opera con menor impacto acústico, contribuyendo a la protección del ecosistema marino.

SAAM recibe dos nuevos remolcadores de última generación en Turquía

Las nuevas unidades construidas por el astillero SANMAR ya completaron sus pruebas de mar y se integrarán a las operaciones de la compañía en Chile y México.

SAAM Towage construirá cuatro nuevos remolcadores para fortalecer su flota en Brasil

La inversión forma parte de la estrategia de la compañía de renovar continuamente su flota, que hoy es una de las más grandes del país y cuenta con la mayor potencia media del mercado, además de tecnología de última generación.

SAAM suscribe acuerdo global con SCHOTTEL para optimizar el mantenimiento de su flota de remolcadores

La alianza se centrará en el desarrollo conjunto de iniciativas enfocadas en la optimización del total cost of ownership (TCO) y en la mejora continua de los procesos de operación y mantenimiento de los azimutales.

SAAM completa adquisición del 100% de Intertug y sigue consolidando su liderazgo en remolcaje en América

La transacción por el 30% de la propiedad de la compañía, que representó una inversión de US$ 30,5 millones, permite completar el control de las operaciones en Colombia y México.

SAAM encarga segundo remolcador a ASENAV como parte de su plan de expansión y renovación de flota

La compañía vuelve a confiar en el astillero Asenav para desarrollar una nueva unidad, profundizando su alianza y contribuyendo al impulso de la economía local y el desarrollo de la industria naval local.

SAAM Towage fortalece su flota con la construcción de cinco nuevos remolcadores de última generación

Las nuevas embarcaciones, que construirá el astillero turco Sanmar, son parte del plan de inversiones a 2030 de la compañía.

Utilidades de SAAM suman US$19,7 millones al primer trimestre e ingresos alcanzan un nuevo máximo

Resultado representa un crecimiento de 8% respecto de igual período de 2025.